2012年以来,我国多部门相继推出3D打印产业政策。2015年,三部委发布《国家增材制造产业发展推进计划(2015-2016年)》,3D打印产业发展上升到国家战略层面。此后,国家分别从产业体系、技术创新与行业标准等多方面对3D打印产业进行政策推动与规范。最新行业规划目标表示,到2022年,我国立足国情、对接国际的增材制造新型标准体系基本建立,同时推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%。我国3D打印产业核心区域集中在长三角、珠三角与环渤海等地区,江苏、广东、山东等领先省市不断推出区域发展规划与政策措施,推动全国3D打印产业快速发展。

行业主要上市公司:铂力特(688333)、先临三维(600588)、极光科技(871953)、有研粉材(688456)、杰普特(688025)等

本文核心数据:3D打印行业政策、政策目标、31省市3D打印政策等

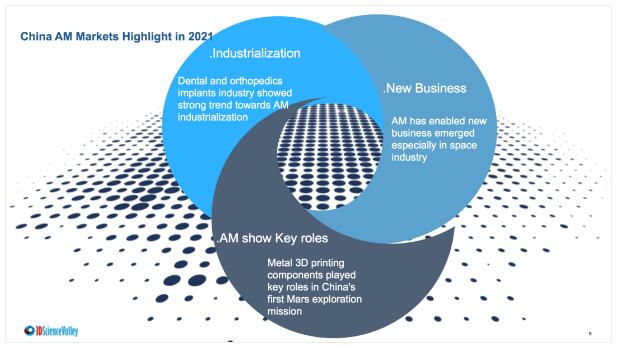

中国增材制造市场2021年亮点

中国增材制造市场2021年亮点

© 3D科学谷白皮书

汇总、解读及发展目标

根据3D科学谷,2021年,中国的3D打印市场呈现出三大典型发展趋势:产业化、新商业模式涌现、金属3D打印开始扮演重要角色。中国的3D打印市场还出现了一个主流的长期发展重点:教育与人才建设。

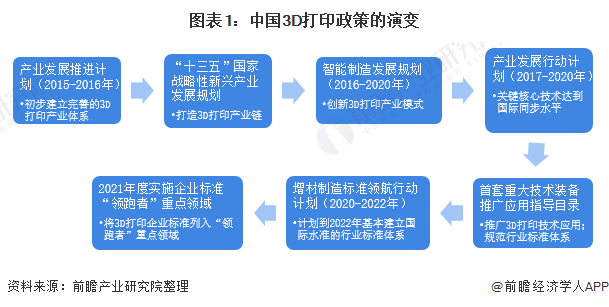

![]() 1、中国3D打印行业政策历程图

1、中国3D打印行业政策历程图

2012年以来,中国国内关于3D打印的政策相继推出。2015年3月,三部委发布《国家增材制造产业发展推进计划(2015-2016年)》,3D打印产业迎来首份国家级专项发展推进政策。自此,3D打印产业发展上升到国家战略层面,国家分别从产业体系、技术创新与行业标准等方面对3D打印产业逐步进行政策推动与规范。

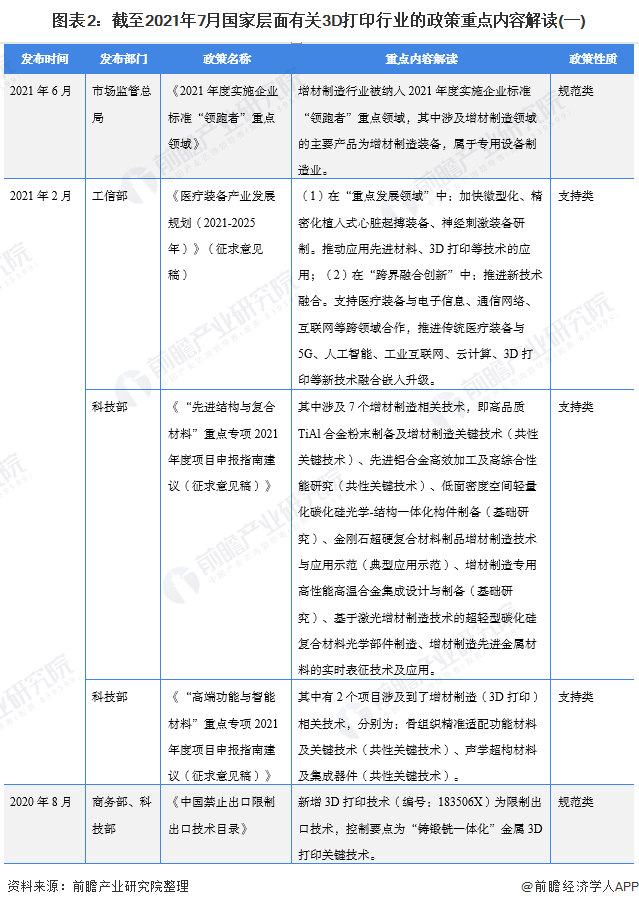

![]() 2、中国国家层面3D打印行业政策汇总及解读情况

2、中国国家层面3D打印行业政策汇总及解读情况

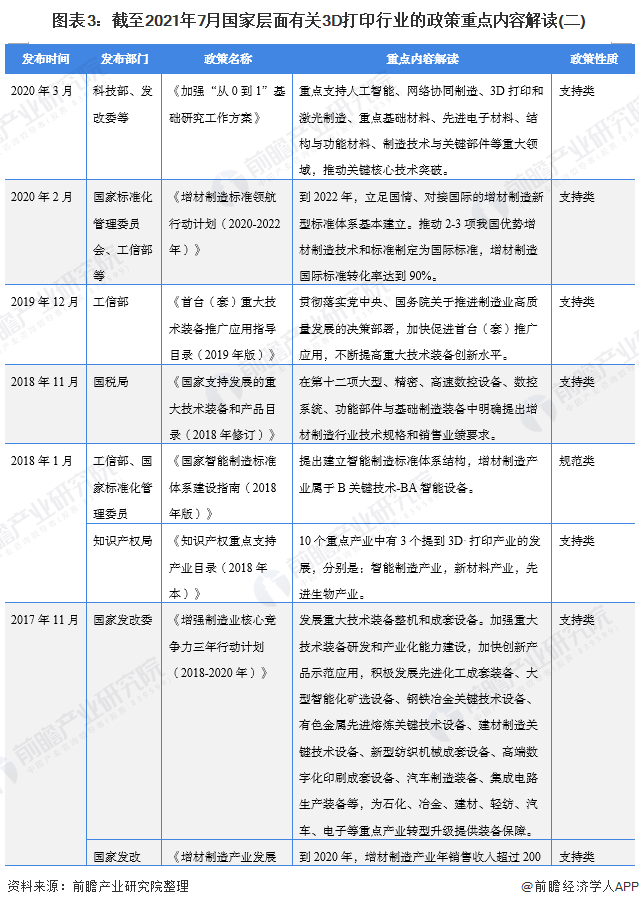

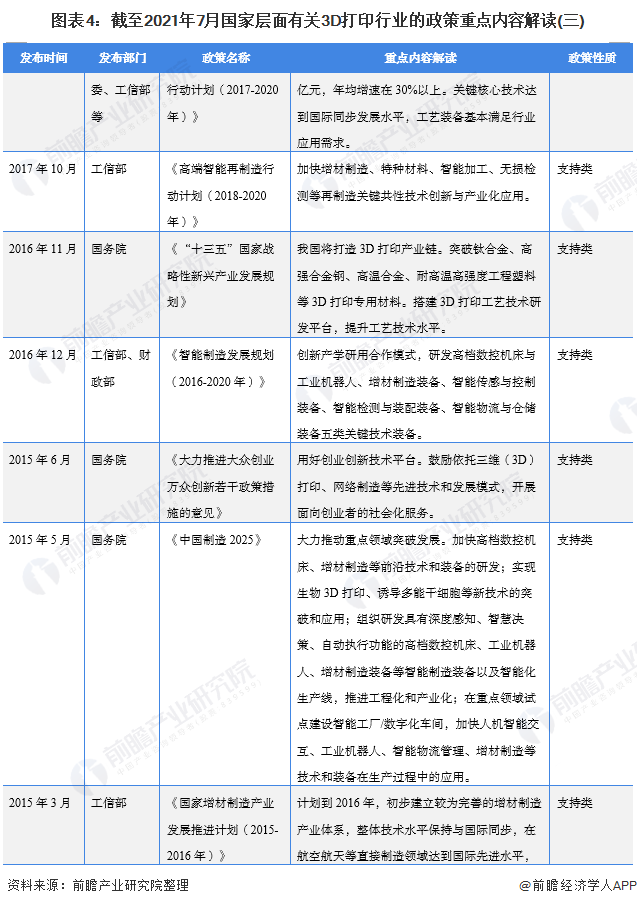

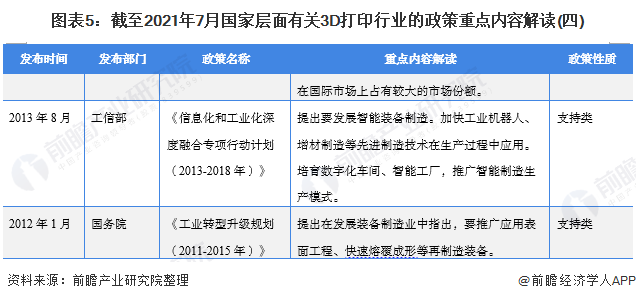

——中国国家层面3D打印行业政策汇总

自2012年以来,国务院、国家发改委、工信部、科技部等多部门都陆续印发了支持、规范3D打印行业的发展政策,其内容涉及3D打印产业化、发展目标、应用范围、技术创新、标准规范等多方面。2021年6月,3D打印行业标准已被纳入国家企业标准“领跑者”重点领域:

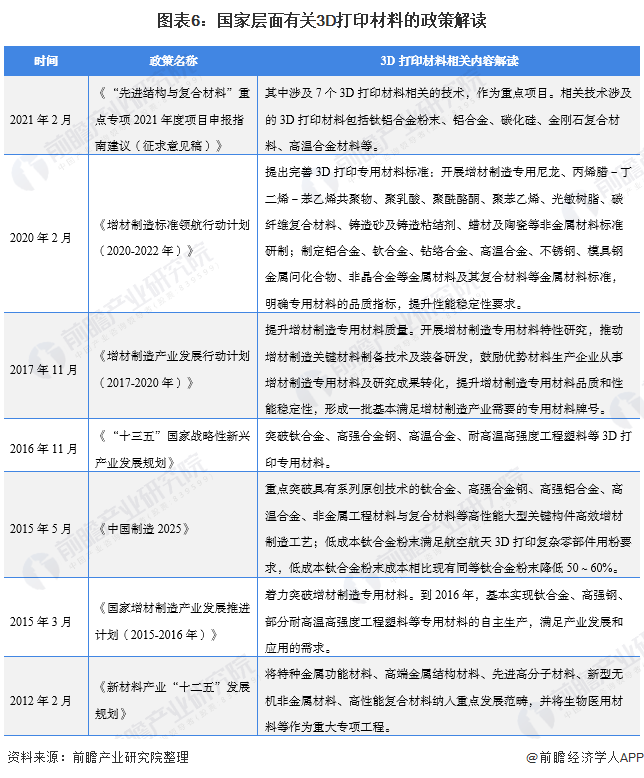

2)中国3D打印材料发展政策解读

专用材料作为3D打印行业基础原材料,其质量及技术水平等均会对3D打印技术的发展产生极大的影响。近年来,国家有关部门多次发布系列政策从3D打印材料的重点领域突破、质量与技术水平及材料行业标准等方面进行支持与规范。

早在2012年,工信部发布的《新材料产业“十二五”发展规划》就已将3D打印用相关材料纳入重点发展范畴,2015年增材制造专项发展计划中,首次提出增材制造专用材料的具体发展措施与目标。2020年与2021年有关部门发布的政策重点主要在3D打印材料的技术提升与标准建设方面,2021年2月发布的《“先进结构与复合材料”重点专项2021年度项目申报指南建议(征求意见稿)》就将7个3D打印材料相关的技术列为重点申报项目。

3)中国3D打印技术发展政策解读:行业标准要实现与国际对标

1986年,美国科学家Charles Hull 获得SLA(光固化立体成型)技术发明专利,3D打印技术自此诞生。目前主流的四种3D打印技术分别为FDM(熔融沉积成型)、SLA、SLS(选择性激光烧结)与3DP(三维印刷工艺)。

我国自2012年起便发布相关政策提出要推广快速熔覆成形技术,2015年发布的《国家增材制造产业发展推进计划(2015-2016年)》中,提出加快提升增材制造工艺技术水平,并分别列举了重点发展的金属材料与非金属材料打印技术。2020年,国标委与工信部等发布行业标准行动计划,提出要完善3D打印工业和设备标准,并提出行业标准发展具体目标,到2022年,行业标准要实现与国际对标。

4)中国国家层面3D打印行业发展目标解读

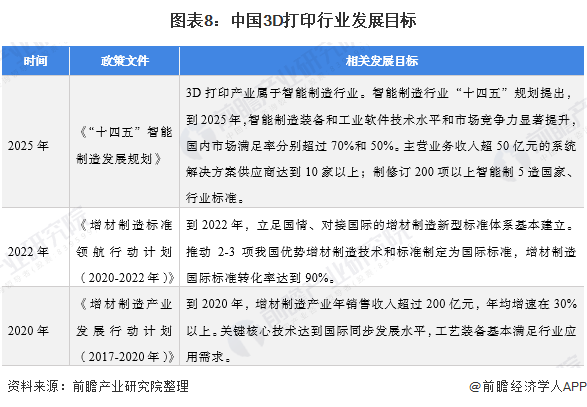

目前,我国涉及具体增材制造行业发展目标的专项政策较少。2017年发布的《增材制造产业发展行动计划(2017-2020年)》提出,到2020年,增材制造产业年销售收入超过200亿元,年均增速在30%以上。据工信部数据,2020年仅全国规模以上增材制造装备制造企业营业收入就已经达到105.2亿元,因此,据前瞻初步统计,2020年3D打印行业收入超过200亿元的目标已经基本完成。

2020年,国标委及工信部等联合发布的《增材制造标准领航行动计划(2020-2022年)》主要在3D打印行业的发展标准方面提出具体目标,到2022年,推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%。

3D打印产业属于智能制造的细分领域,在工信部2021年4月发布的《“十四五”智能制造发展规划》中提出,到2025年国内市场智能制造装备水平满足率超过70%,主营业务收入超50亿元的系统解决方案供应商达到10家以上;制修订200项以上智能制5造国家、行业标准。

据南极熊3D打印网的不完全统计,2020年3D打印厂商的营业收入超过1亿元的有29家,超过10亿元的仅深圳创想三维一家,因此,要达到2025年智能制造行业的发展目标,作为重要细分领域的3D打印产业,还需进一步加快提升技术水平,拓宽技术应用范围,实现产业规模的进一步扩大。

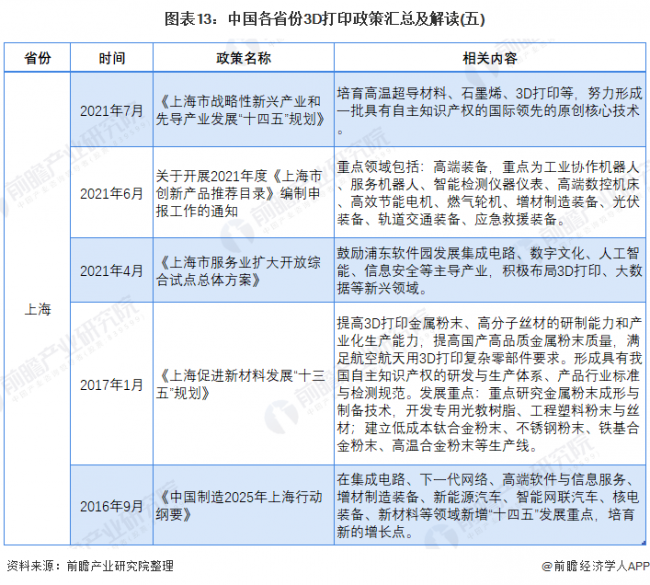

![]() 3、中国各省市层面3D打印行业政策汇总及解读情况

3、中国各省市层面3D打印行业政策汇总及解读情况

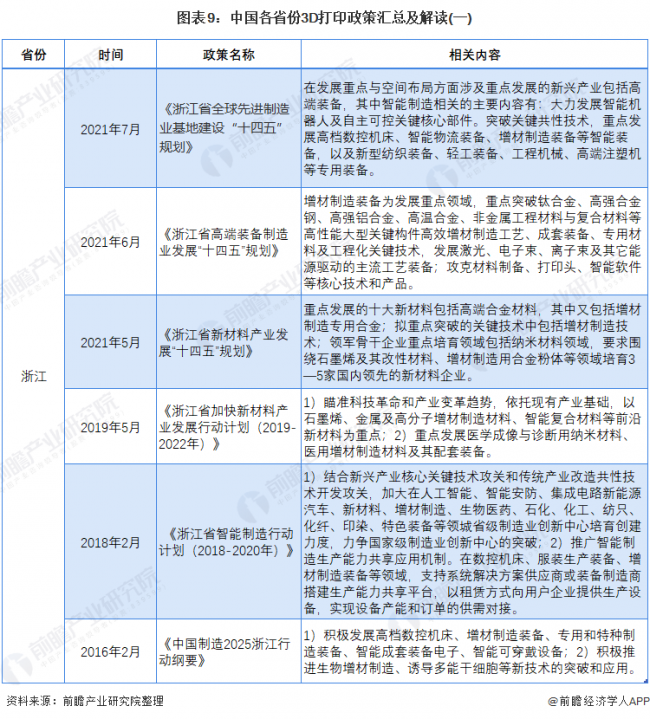

从市场区域分布来看,我国的增材制造产业已基本形成了以环渤海、长三角、珠三角为核心,以中西部部分地区为纽带的产业空间格局。在政策推动方面,较为领先的省市有浙江、广东、江苏、山东与上海等。

其中,浙江省3D打印产业专项政策较少,在最新发布的浙江省高端装备业、新材料产业等相关领域的“十四五”规划中,均有涉及对增材制造行业的支持与规划政策。

广东省作为3D打印产业大省,配套政策规划较为完善。2021年广东省在先进制造业与制造业数字化转型等相关政策文件中,均有对增材制造产业做出相应的鼓励政策。

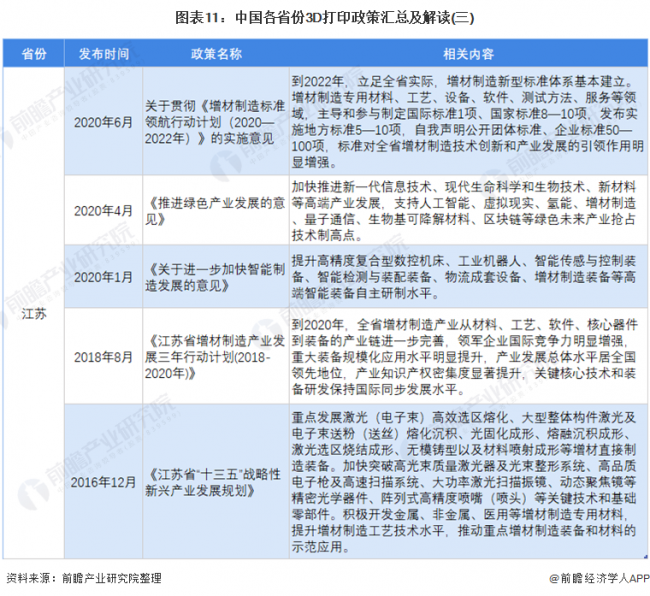

江苏省主要结合国家层面相关政策提出具体发展规划与措施,2020年6月发布的关于贯彻《增材制造标准领航行动计划(2020—2022年)》的实施意见中,就提出了到2022年增材制造相关标准建设的具体目标。

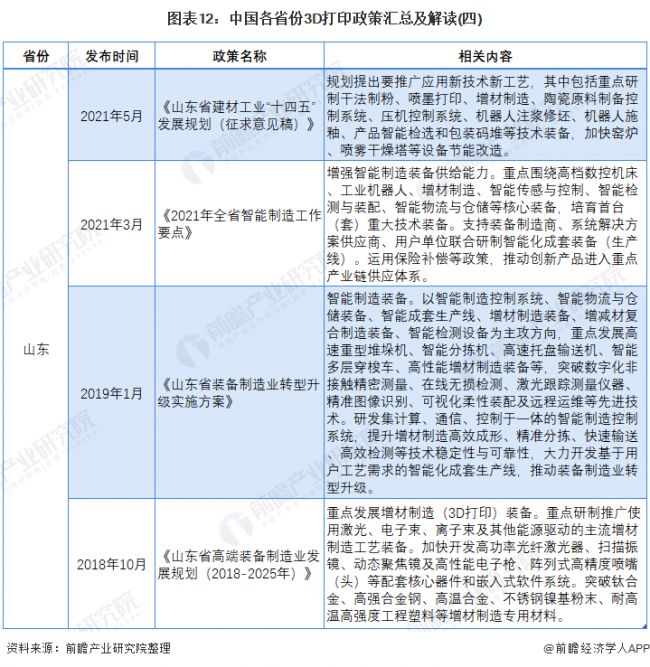

山东省3D打印产业实力较强,2021年3月发布了《2021年全省智能制造工作要点》,指出增强智能制造装备供给能力,重点围绕高档数控机床、工业机器人、增材制造、智能传感与控制、智能检测与装配、智能物流与仓储等核心装备,培育首台(套)重大技术装备。

——中国31省市3D打印行业政策汇总及发展目标

更多行业相关数据及分析请参考于前瞻产业研究院《中国3D打印行业市场前瞻与投资战略规划分析报告》。

知之既深,行之则远,3D科学谷为业界提供全球视角的增材与智能制造深度观察,有关增材制造应用领域的深度分析,请关注3D科学谷白皮书系列。

白皮书下载 l 加入3D科学谷QQ群:106477771

网站投稿 l 发送至2509957133@qq.com

欢迎转载 l 转载请注明来源3D科学谷 l 链接到3D科学谷网站原文。