基于增材思维的先进设计与智能制造, 与新一代人工智能技术深度融合,形成高吞吐量、高产品质量控制能力、高产品复杂性的新一代智能制造技术,进而成为第四次工业革命的核心技术引擎。获得过通用电气、宝马、福特以及Google等投资的3D打印界独角兽企业Desktop Metal是否如愿以偿的获得了强健的增长?其发展状况如何?其发展挑战及风险又包括哪些?

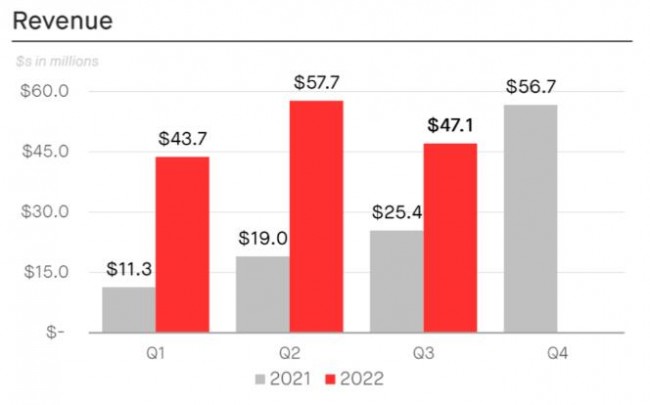

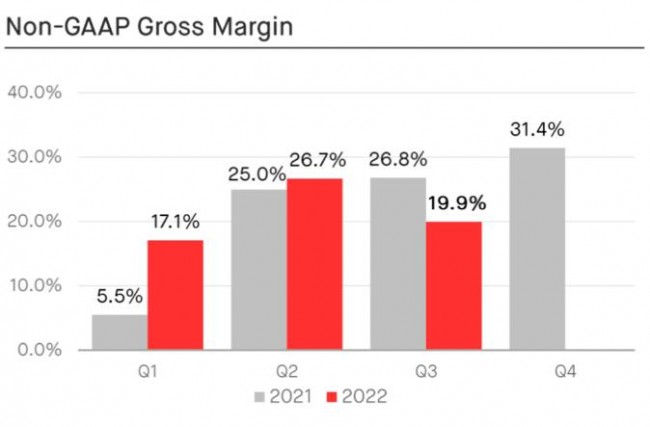

Desktop Metal第三季度财务情况

Desktop Metal第三季度财务情况

![]() 增长动力飞轮组合

增长动力飞轮组合

Desktop Metal的核心战略围绕“AM 2.0(增材制造2.0)”展开,在这一战略下的三大支柱包含打印机(Printers)、材料(Materials)以及尖端应用(Killer Apps)。根据3D科学谷《洞悉Desktop Metal的增材制造2.0战略中打造的设备、材料、应用的飞轮组合》一文,在2021 年前三个季度,Desktop Metal锁定了重要资产,Desktop Metal在重点领域方面三管齐下:一是在可以提供速度组合的 3D 打印平台中获得优势,提高公差、表面光洁度和材料特性,真正符合大批量生产的要求;二是垂直整合Desktop Metal打印机的耗材,以加强高利润经常性收入流,获得高性能零件制造业客户。三是推进新的典型市场应用的应用程序,旨在推动大规模采用3D打印。

设备、材料、应用的飞轮组合是Desktop Metal的增长思路的核心:高通量3D打印机吞吐量、集成的交钥匙解决方案(硬件、软件、后处理)、广泛的产品组合和材料库、全球化的销售体系是Desktop Metal倾力打造的竞争实力。

![]() 财务

财务

先来了解Desktop Metal的财务状况:

Desktop Metal的当前市值6.95亿美金,营业收人在2022年有显著增长,2022年三季度营收4710万美金(比2021年第三季度增长85%)。根据雪球网,2022年三季度报总营业收入1.48亿美金,同比增长166%,净利润-4.28亿美金(2021年净亏损2.4亿美金,2020年净亏损3400万美金)。

Desktop Metal第三季度财务情况

Desktop Metal第三季度财务情况

预计2022年的收入将比2021年增长78-87%,约达2亿美元。

作为可以预见的销售收入增长,Desktop Metal宣布了光固化领域在齿科行业与Align建立合作,在粘结剂喷射领域与几家最大的车企关于P-50的合作探索。

© Desktop Metal

© Desktop Metal

此外,Desktop Metal还于IMTS芝加哥国际机床工具展览会上推出了推出革新钣金成型的数字钣金成型 (DSF) 技术。

![]() 旗舰产品销售情况

旗舰产品销售情况

再来看一下Desktop Metal的飞轮组合中重要的一环,其旗舰产品P-50粘结剂喷射金属3D打印系统的销售情况。

2022年2月28日,Desktop Metal公布其最新设备P-50系统开始出货给首个客户——大型工具公司Stanley Black & Decker。根据Desktop Metal首席执行官Ric Fulop,P-50能在大约三秒内打印一层,从而能够在几个小时内批量生产数十万个零件。和激光粉末床熔融金属3D打印技术相比,P-50的速度快了100倍。

© Desktop Metal

© Desktop Metal

据悉,P-50打印头最小液滴的体积为2.4pl,这代表在技术的不断改进下,有关粘结剂喷射金属3D打印精确度的问题将可能被逐渐攻克。在迈向产业化生产方面,P-50具备给汽车企业生产带来更大经济性和稳定性的可能。例如,Desktop Metal公布的针对汽车行业的ESP转向传动轴金属零件,每年每个P-50设备套件的产能为110万个,综合单位成本2.5美元/件。据悉,Desktop Metal的股东之一福特已经对P-50表现出了兴趣。

粘结剂喷射3D打印技术

粘结剂喷射3D打印技术

© 3D科学谷白皮书

除了3D科学谷此前分享的若干被收购企业情况,最后来看一下Desktop Metal的飞轮组合中2021年所收购的企业:

2021年4月16日对EnvisionTec的收购,收购方式为现金及股票组合。EnvisionTec的旗舰技术为DLP光固化3D打印技术,在牙科和珠宝行业具有一定的用户基础。

2021年5月7日对Adaptive3D的收购,收购方式为现金及股票组合。3D科学谷在《Desktop Metal宣布推出一种名为 DuraChain的全新3D打印树脂类别》一文中提到过Adaptive3D开发的DuraChain光聚合物。

2021年6月10日对 Beacon Bio的收购,收购方式为现金及股票组合。据悉,Beacon Bio是哈佛大学孵化的企业,这家企业开发可生物降解的植入物。

2021年6月24日对Aerosint的收购,收购方式为现金及股票组合。据悉Aerosint提供基于专有数字工艺的独特粉末沉积系统,该系统选择性地沉积两种或多种粉末,以形成包含多种材料的单个薄粉末层。

2021年7月30日对牙科诊所Dental Arts Labs的收购,收购方式为现金及股票组合。

2021年9月7日对意大利液压公司A.I.D.R.O的收购,收购方式为现金及股票组合。3D科学谷在《生产耐极端环境的坚固零件,阀芯3D打印案例洞悉粘结剂喷射颠覆制造的潜力》一文中提到过Desktop Metal与Aidro开发的镍铬高温合金液压阀芯。

© 3D科学谷白皮书

© 3D科学谷白皮书

2021年9月9日对Meta Additive的收购,收购方式为现金及股票组合。Meta Additive拥有革命性的粘结剂专利,可以减少烧结过程中的零件收缩,从而制造更大的零件、改善误差并提高生产率。

2021年10月14日,对Brewer Dental的收购,收购方式为现金及股票组合。

2021年10月29日,对May Dental的收购,收购方式为现金及股票组合。

2021年11月12日,对Exone的收购,收购价格为6.1亿美金,其中现金支付2亿美金,其余为作价4.1亿美金的股票。

![]() 言商论道之思考

言商论道之思考

在本期3D科学谷谷透视栏目,作为言商论道话题的结尾,通过提出一系列的问题,与行业共同思考,并持续关注Desktop Metal的发展。

第一个问题:战略

通常,在企业的创业初期,需要高度的聚焦,不断的贴近市场,与用户交流,形成反馈以进一步提升产品的技术水平,需要集中在“杀手级”的产品服务方案的打造上,而涵盖金属、塑料、砂子、木材、碳纤维、生物3D打印等等不同材料,不同3D打印技术的Desktop Metal的产品解决方案是否“战线”过长?将为今后的顾此失彼买下隐患?

第二个问题:核心竞争力与现金流

看似合情合理的飞轮组合是否缺乏最核心的竞争力?造成不同的3D打印技术之间难以相互借力,反而稀释了Desktop Metal原先在粘结剂喷射3D打印领域建立的品牌定位?此外,主要以贷款或稀释股权的方式支付收购费用,导致Desktop Metal的需要支付大量的贷款利息。而被收购公司大多处于亏损状态,目前根据2022年3季度报,Desktop Metal的现金、现金等价物及短期投资的总金额为2.17亿美金,如何在年度亏损需要“填补”而现金并不充裕,自身“造血”能力不足的情况下,为这些被收购企业持续“输血”?

第三个问题:品牌定位

Desktop Metal在财报上的商誉资产作价3.6亿美金,这一资产价格是否合理?Desktop Metal的品牌战略是将保留其收购的所有品牌单独运作?还是以后将过渡到corporate brand(mother brand)与son brand的组合,以Desktop Metal品牌背书的各个子品牌的模式?通常多品牌运作将消耗大量的营销成本,抑或是将进一步整合,未来将逐步去掉部分单独品牌,直接冠以Desktop Metal品牌?在这种情况下,商誉资产将如何评估?

第四个问题:竞争

随着具有天然的制造基因的GE商业化其粘结剂喷射3D打印技术,将为尚缺乏足够制造经验的Desktop Metal的粘结剂喷射3D打印技术带来怎样的竞争影响?

第五个问题:企业文化

Desktop Metal短期内兼并了大量的其他创业型企业,如何在文化上融合这些企业?Desktop Metal自身的文化基因是否支持得了与这些被兼并企业的融合?虽然Desktop Metal在收购过程中所提供的股票大多附加了4年工作期的限制,但从中长期来看,文化的摩擦过程中是否会导致关键员工的大量流失?

3D科学谷谷透视栏目之言商论道话题仅甄选行业代表性企业,提出中立的有价值的洞见与思考,不代表任何明确性观点,不做为任何投资建议。

欢迎给3D科学谷留言建议您所感兴趣的企业并发表您的思考。

知之既深,行之则远。基于全球范围内精湛的制造业专家智囊网络,3D科学谷为业界提供全球视角的增材与智能制造深度观察。有关增材制造领域的更多分析,请关注3D科学谷发布的白皮书系列。

白皮书下载 l 加入3D科学谷QQ群:106477771

网站投稿 l 发送至2509957133@qq.com

欢迎转载 l 转载请注明来源3D科学谷 l 链接到3D科学谷网站原文。