3D打印技术是一种不需要通过模具批量制造最终产品的制造技术,通过3D打印生产小批量或单件定制化产品的成本低于传统制造技术产生的成本。3D打印还是一种数字化技术,从产品的设计、建模,到打印前的准备、再到产品的制造,数据贯穿始末。在3D打印技术驱动的制造模式下,消费者可以通过互联网平台直接与产品设计师沟通,得到自己所需的个性化产品的设计方案,然后再通过互联网将产品数据发送给3D打印机或3D打印服务商进行生产。在这个过程中上、下游之间的界限变得模糊,产品生产和提供服务之间也分不出明显的界限。

3D打印为人们追求个性化的产品创造了便利条件。但是这种颠覆性的产品制造模式中是不是存在一些隐患呢? 比如,设计数据是否会外流? 用户拿到产品设计数据之后进行了自行修改有没有可能影响产品的安全性?安全责任如何划分?…… 瑞士再保险公司(Swiss Re)对3D打印技术进行了研究和思考,并将针对3D打印领域存在的隐患开辟出一些有针对性的保险业务。3D科学谷将与谷友们一起来了解一下瑞士的保险公司将哪些“3D打印险”。

来源:3ders.org

哪些行业和区域在保险业务考虑之内?

瑞士再保险公司表示,增材制造技术(3D打印技术)正在进军全世界的每个主要行业,他们因而考虑的主要问题是哪些行业会最受3D打印技术影响,以及如何影响。例如,在航空航天和汽车行业,3D打印技术被用于新产品的快速原型,以及直接制造复杂的零部件。此外,3D打印技术对建设工程、食品、药品工业、医疗设备和家用电器等行业也都产生了不同程度的影响。

在地理位置方面,北美地区是最大的3D打印市场,欧洲位列第二。与此同时,日本、中国和韩国目前占据3D打印市场21%的份额,亚洲太平洋地区作为一个整体预计将很快主导全球市场。此外,预计到2020年全球3D打印市场的容量预计能达到200亿美元。

瑞士再保险表示,目前3D打印已经超越炒作阶段,而逐渐被视为一种主流技术。然而,目前还没有专门用于3D打印的业务框架,专门的保险形式或条例尚不存在,保险公司对该技术的接触还留在产品责任的水平上。

来源:3ders.org

来源:3ders.org

与3D打印相关的主要风险有哪些?

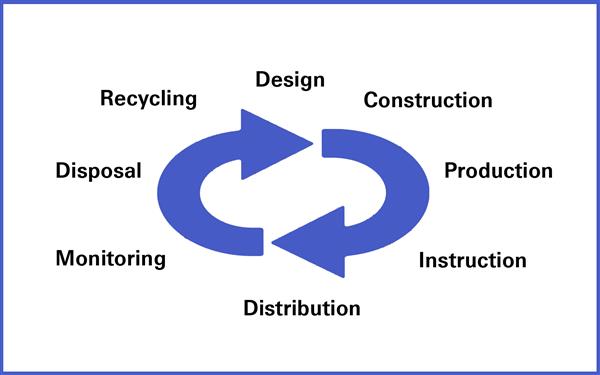

瑞士再保险公司将这些风险分为几类:产品设计阶段的风险、生产阶段的风险、新产品销售渠道、产品性能,以及最后的处置和回收利用。

在产品设计阶段的主要风险是侵犯知识产权和专业弥偿风险;进入生产阶段之后,只要能够获取产品的设计数据,未经授权和许可的盗版产品也可以比较容易的通过3D打印技术制造出来,甚至是枪支、钥匙等受到法律限制或非法的项目。

在产品的使用过程中,如果出现产品故障或者产品数据被用户进行了不恰当的修改,谁应该承担相关责任? 瑞士再保险公司对此问题的考虑是,尽管使用3D打印机制造的产品会经受各种类型的测试,但只有时间会告诉人们这些产品在现实中的表现如何。对于那些在关键的安全应用中使用的3D打印产品来说,这一点尤为重要。除此之外,由于3D打印将会挑战产品与服务之间的界限,如果有产品设计师、制造商、服务商,甚至是用户等多方面的人员参与到供应链中,责任的认定将不同于传统技术生产的产品。假设用户在家里使用与厂商不同的塑料材料3D打印了一个灯罩,但恰好该塑料不耐高温,经过灯泡的高温照射之后发生了熔化,甚至造成了火灾,如果出现这种情况责任的归因划分需要被重新定义。其他更严重的风险还包括潜在的健康危害,比如某些3D打印材料可能有毒或不能生物降解等。

瑞士再保险公司鼓励风险专业人员以及其他保险公司认识到深入理解3D打印技术的需要,在承保、风险工程服务和索赔等环节之间制订出一个一致的协作协作方案,以最好地保护客户的需求和利益。除了这些风险之外,有些保险公司已经开始愿意为客户报销与医疗相关的3D打印支出。