2024年4月17日, 根据3D科学谷全球战略合作伙伴CONTEXT最新市场情报,2023 年第四季度对于全球 3D打印机领域的许多系统制造商来说是一个困难时期,除了入门级3D打印系统,四个主要价格等级中的三个系列的3D打印机出货量较上年同期有所下降。

根据CONTEXT 全球分析主管 Chris Connery ,传统上,每年售出的所有3D打印机中约有30%是在第四季度发货的。2023 年第四季度,这一趋势发生了逆转,由于通过膨胀带来的不确定性限制了第四季度的资产投入。尽管地区经济增长和复苏不一致,但全球主要经济体的许多方面仍然乐观。例如,中国强劲的 GDP 增长预测、强于预期的GDP实际增长,为全球3D打印市场的发展注入活力。

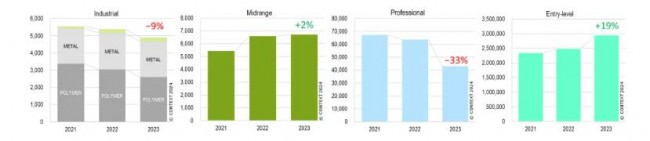

▲全球2023年3D打印系统出货情况(台数),来源CONTEXT

▲全球2023年3D打印系统出货情况(台数),来源CONTEXT

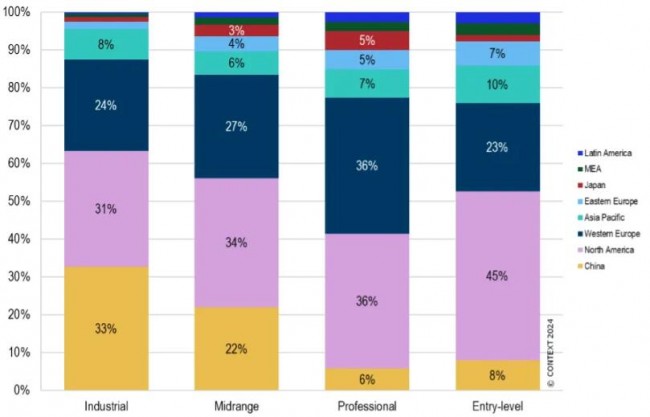

▲ 各个国家3D打印设备出货量占比(台数)

▲ 各个国家3D打印设备出货量占比(台数)

© Context

![]() 工业级系统

工业级系统

该价格类别仍然是关键,占2023年所有3D打印系统收入的50%以上。第四季度全球工业级3D打印设备出货量同比下降13%,主要是由于聚合物系统下降25%,不过金属3D打印设备强劲增长,由于中国粉末床熔融 (PBF) 市场的增长以及全球定向能量沉积 (DED) 系统销量的增加,工业金属3D打印机的出货量实际上增长了4%。全年来看,工业级3D打印系统受到资本支出减少(由于高利率)的严重影响,导致工业类3D打印系统总出货量较2022年下降9%。

l 工业金属3D打印系统

尽管定向能量沉积 (DED) 系统的出货量在 2023 年第四季度同比增长 30%,但粉末床熔融 (PBF) 仍然是同类中最常见的金属技术,占2023 年工业金属增材制造 (AM) 设备出货量的 72%。2023年第四季度PBF 系统全球出货量整体下降 1%,但中国的出货量同比增长,掩盖了北美和欧洲的金属PBF系统出货量下降。

中国供应商去年第三季度表现疲软,但第四季度反弹,金属PBF系统3D打印机出货量比一年前增加了25%(主要销往其本土地区)。事实上,这一时期金属PBF打印机的四大发货商——BLT-铂力特、华曙高科、Eplus3D-易加三维和HBD-汉邦——都是中国企业,其中三家同比增长:BLT-铂力特增长3%,华曙高科增长23%,出货量同比大幅增长100% 的是Eplus3D-易加三维。

目前,全球发货的工业金属 PBF 打印机中有一半以上 (52%) 来自中国供应商。该领域的西方供应商的单位出货量较22年第4季度下降了20%。2023年全年工业级金属3D打印系统出货量下降3%,不过定向能量沉积 (DED) 增长了15%,粘结剂喷射金属3D打印增长了2%。

![]() 中端系统

中端系统

2023 年第四季度,中端系统的单位出货量环比增长16%,但较上年同比下降7%。该类别各家企业情况各有千秋,一半供应商的出货量同比下降,而另一半供应商的出货量持平或增长。季度业绩表现出色的企业包括:联泰科技,其国内还原光聚合出货量全年强劲,并持续增长;而Flashforge-闪铸的WaxJet 3D打印机的需求不断增加;Nexa3D 受益于从 XYZprinting 收购的聚合物粉床熔融产品线,获得增长。

全年来看,该类别的领先者是 Stratasys、UnionTech-联泰科技和 Formlabs。UnionTech-联泰科技和 Formlabs 引领了该类别的增长。虽然这两家供应商在该类别中的年增长率令人印象深刻(分别为 88% 和 123%),但整个细分市场仅同比小幅增长 2%。2023年这一类别的推动因素之一是 Formlabs,他们成功地为新型聚合物粉末床增材制造创造了入门级市场,而UnionTech-联泰科技则专注于他们的产品创新与服务,关注满足垂直细分领域的市场需求。

![]() 专业级系统

专业级系统

对于该价位设备供应商来说,2023年最后一个季度又是一个艰难的时期。虽然第四季度专业级3D打印机的出货量比第三季度增长 21%,但连续第九个季度同比下降。在全球高通胀时期,份额变化与其说是在价格类别内,不如说是在该类别与入门级价格类别之间的竞争。专业买家已经认识到,曾经被认为仅供消费者使用的入门级产品提供了与此类别的型号类似的功能。

专业级系统全年出货量急剧下降,同比下降-33%,初创公司 Nexa3D 除外),由于通货膨胀改变了终端市场的购买习惯,增加功能的产品策略在2023年被证明不太有效。历来专注于这一价位的主要供应商,现在都准备进行产品线扩展,并计划在2024年扭转市场趋势。

![]() 入门级系统

入门级系统

2023 年第4季度,全球出货量接近100万台 (993000台) 入门级 3D 打印机,创下季度新纪录!尽管 Creality-创想三维本季度的出货量同比增长 38% 令人印象深刻,但 Bambu Lab-拓竹的3000% 的增长尤为突出,是该类别整体表现的主要推动因素之一。如果将这两家供应商排除在数据之外,该价格级别的出货量增长仅为 2%。Flashforge-闪铸等一些公司也实现了不错的增长 (36%),其他公司的出货量有所下降。

2023年3D打印设备全年出货量较2022年增长 19%,2023 年出货的入门级3D打印机中有94%来自中国供应商(高于2019年的 88%),而 89%仅来自四家供应商:Creality、Anycubic、Elegoo 和 Bambu Lab。

![]() 展望

展望

随着 2024 年第一季度的结束,许多人对2024年的预测仍然持有保守态度,根据Context的Chris Connery,虽然工业界在等待全球利率如何变化尘埃落定,对设备的投资尤其会保持谨慎,但许多人看到了需求被压抑的强烈迹象。其中,GE增材制造已宣布的将其2024年6.5亿美元支出中的很大一部分专门用于增材制造。其他美国公司报告称,由于联邦政府的新投资,国防客户的需求有所增加。

在中国,联泰科技宣布,除了产品线从聚合物扩展到金属3D打印设备之外,计划在 2024年进一步扩大其产品组合。

对2024年全球总出货量的预测显示,所有价格等级(工业级5%、中档 4%、专业级3%、入门级 8%)的单位百分比增长将呈现个位数增长态势,到2025年将上升至两位数百分比增长 (2024 到 2025 年的预测是工业级16%、中端 12%、专业级13%、入门级 11%)。

* 价格等级组:工业级设备(单台$100,000以上);中档(单台$20,000–$100,000);专业级(单台$2,500–$20,000);入门级 (单台<2,500 美元,包含爱好者组装套件)

知之既深,行之则远。基于全球范围内精湛的制造业专家智囊网络,3D科学谷为业界提供全球视角的增材与智能制造深度观察。有关增材制造领域的更多分析,请关注3D科学谷发布的白皮书系列。

白皮书下载 l 加入3D科学谷QQ群:106477771

网站投稿 l 发送至2509957133@qq.com

欢迎转载 l 转载请注明来源3D科学谷 l 链接到3D科学谷网站原文