2016年,全球3D打印机的总出货量和销售金额相比上一年度都有不同程度的上升,但是个人/桌面级3D打印机和工业级/专业级3D打印机的增长来自于不同的市场推动力量。本期,3D科学谷将结合市场调研机构CONTEXT发布的全球3D打印机销量、销售金额等数据,与谷友一起了解一下近期全球3D打印市场的发展情况。

更低价格or 面向生产的需求?

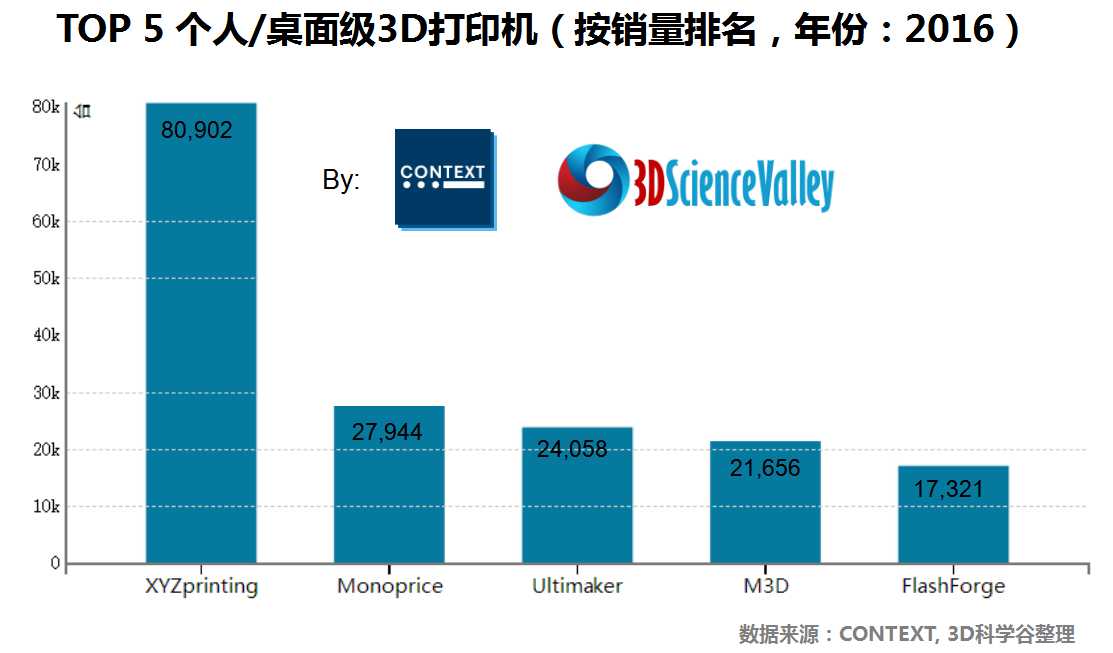

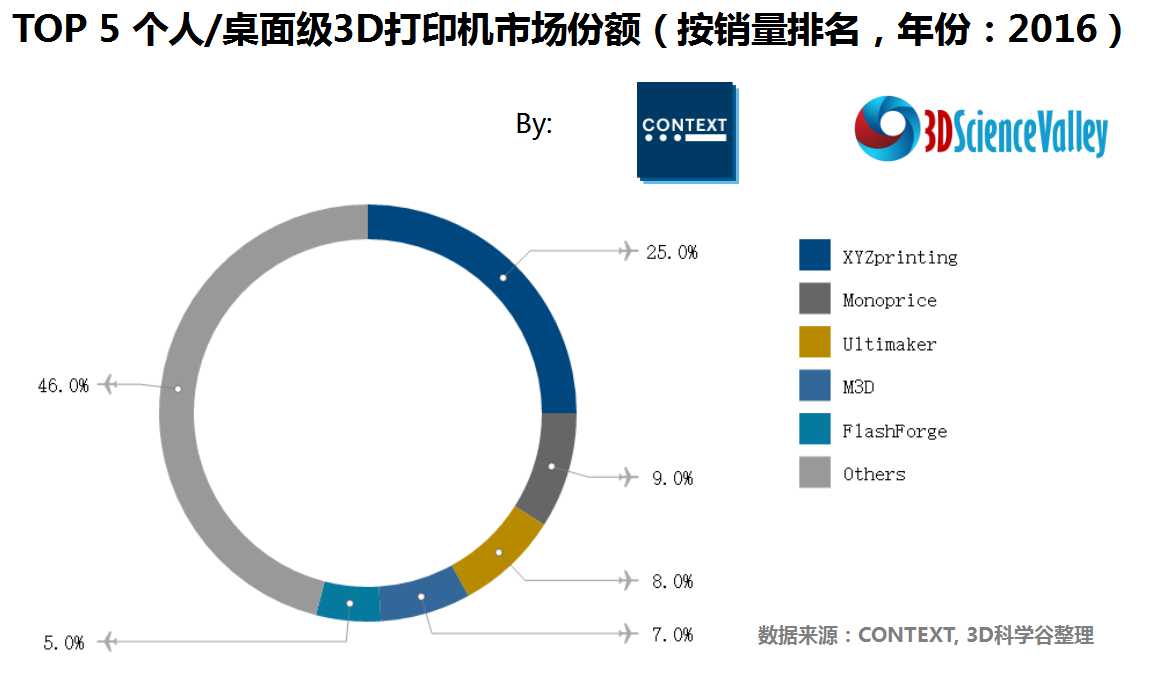

2016年全球3D打印机的总出货量增长32%,拉动出货量增长的主要力量个人/桌面级3D打印机。全年当中,工业级/专业级3打印的全球出货量下降了10%,而个人/桌面级3D打印机的出货量增长了34%。Stratasys 和XYZprinting分别在工业级3D打印机市场和桌面级3D打印机市场中拥有最高的销量。

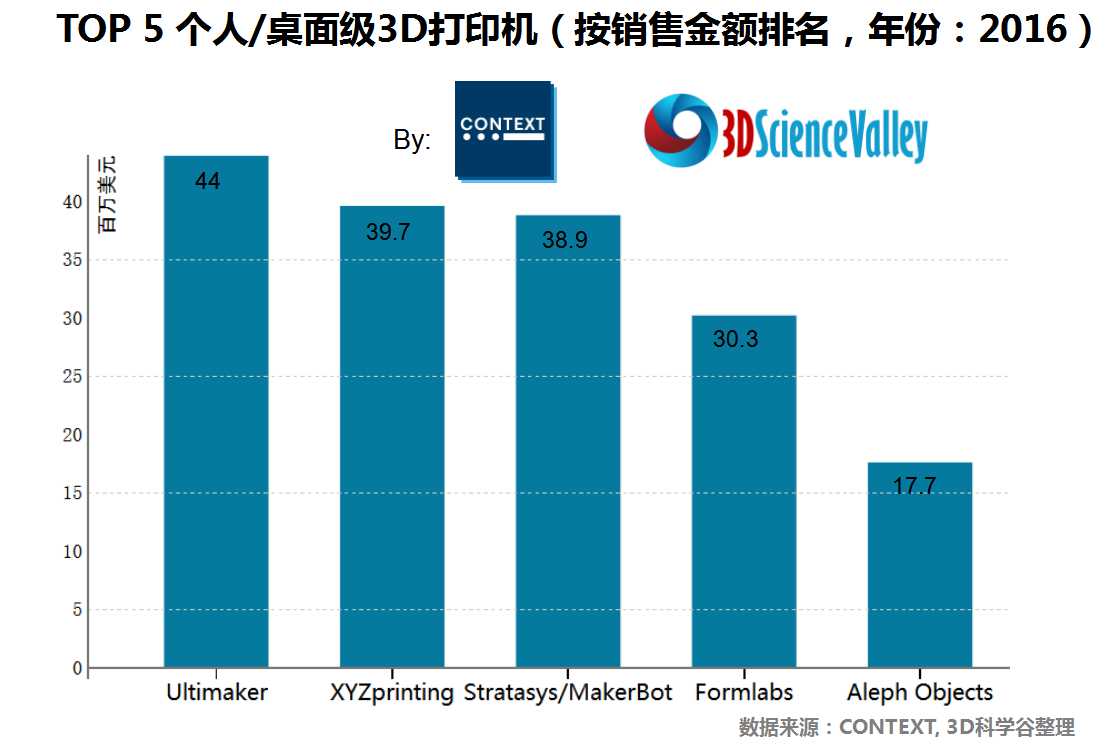

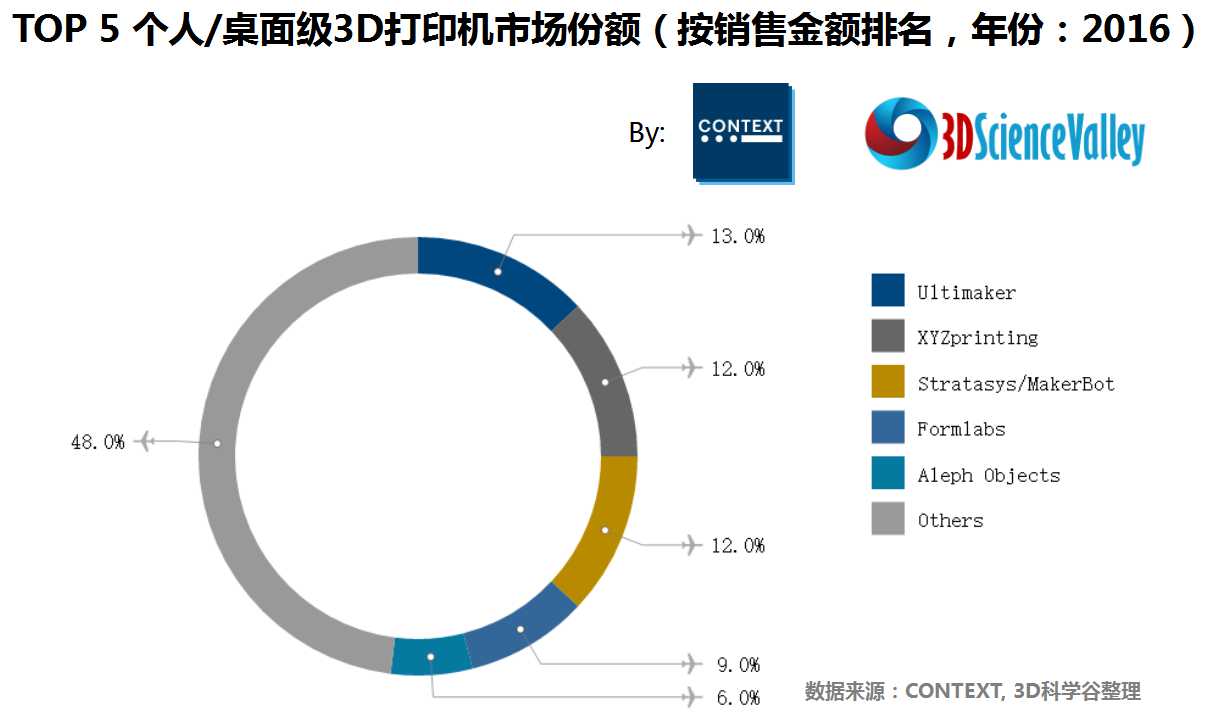

2016年,两类3D打印机的销售金额都有所增长,但是推动增长的原因截然不同。个人/桌面级3D打印机销售金额增长了8%,主要是得益于大幅上升的出货量,这类打印机的加权平均销售价格有所下降,从2015年的1,302美元下降至2016年的1,052美元,其中排名前两位企业XYZprinting和Monoprice的加权平均价格小于500美元。

![]() 个人/桌面级3D打印机

个人/桌面级3D打印机

个人/桌面级3D打印机的市场需求包括个人用户和企业用户,而企业和教育行业对个人/桌面级3D打印机的需求则是推动这类打印机销量增长的重要原因。在所有打印机的需求中,部分需求是从未如约交付的众筹项目中转移过来的,还有部分用户将个人/桌面级3D打印机作为进入增材制造领域的切入点。

![]() 专业级/工业级3D打印机

专业级/工业级3D打印机

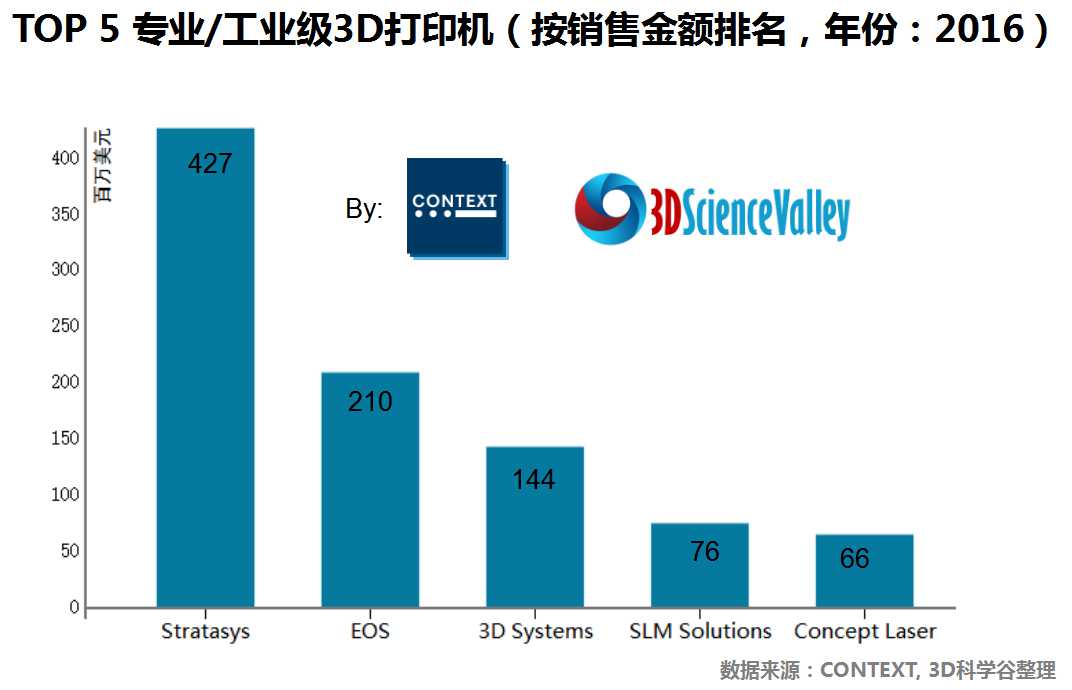

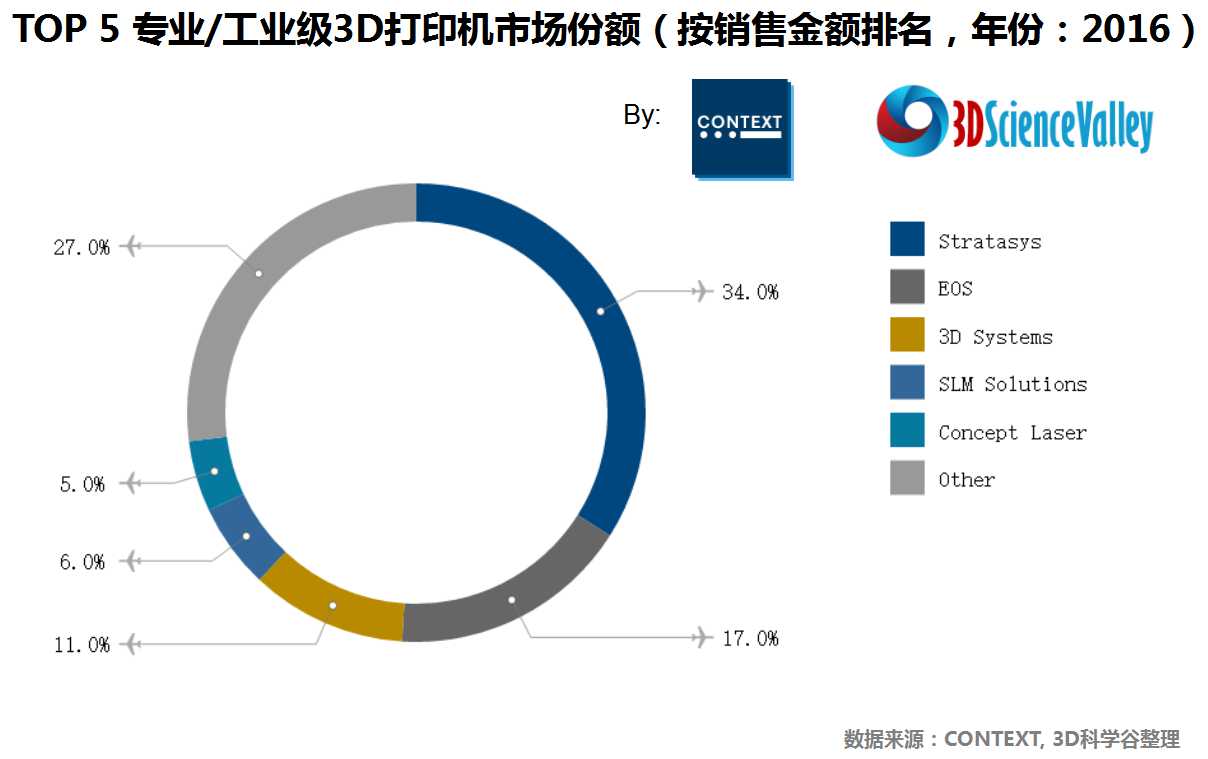

在专业级/工业级市场中,3D打印机销售额相比2015年增长了9%,推动专业级设备销售金额增长的主要原因并非是总出货量的上升和价格的下降,而是由于具有更高价格的金属3D打印设备销量的增长。2016年,各种金属3D打印设备和材料的总加权平均价格为119,129美元,涨幅达21%。

市场份额排名前三位的专业级/工业级3D打印企业分别为Statasys,EOS和3D Systems。其中,EOS的市场份额相比2015年增长了15%,Stratasys 与3D Systems的市场份额相比2015年有所下降。

2016年中,有几个因素对专业级/工业级3D打印市场的发展颇具影响力:

一方面,在金属3D打印市场中,增材制造技术的重量级用户GE对金属3D打印企业Concept Laser和Arcam进行收购,这股来自制造业应用端的力量,无形中增强了市场对金属3D打印技术的信心。

另一方面,在塑料3D打印市场中,面向生产的3D打印设备和应用逐渐增多,例如,2016年正式进入市场的惠普多射流熔融(MJF)3D打印机,惠普的长期目标是提供可以媲美注塑的生产级3D打印塑料解决方案。而另一种基于树脂光固化的塑料3D打印技术也出现了增长,2016年,这一市场中的老牌企业 EnvisionTEC和新兴企业Carbon的市场销量都在继续增长。特别是Carbon公司,凭借高速度的树脂3D打印技术和工程级的树脂材料,将市场定位于塑料产品的批量定制化生产领域,其中典型的应用是阿迪达斯使用该技术研发的鞋中底,Carbon 数字光合3D打印技术制造一个鞋中底仅需20分钟,目前带有这类鞋中底的运动鞋已经进入市场,阿迪达斯将通过Carbon的3D打印技术实现量产10万双的目标。

文件下载,请加入3D科学谷QQ群:529965687

查找往期文章,请登陆www.51shape.com,在首页搜索关键词

网站投稿请发送至editor@51shape.com

欢迎转载,如需加入白名单请将微信公众号回复至3D科学谷微信公众号