2017年金属3D打印企业面临着从销售网络到解决方案以及技术服务等一系列全线竞争。增材制造市场格局由溪流汇入大海,市场竞争由赛道竞争直接切换到赛场规模的竞争。

GE、GKN、美铝这样的企业对推动整个增材制造技术走向深化有着至关重要的作用。这也意味着,金属3D打印进入到历史上从未有过的阶段。

如何对机遇做好准备?市场研究公司SmarTech针对金属3D打印从设备端到金属粉末生产商竞争格局的变化,以及在应用端的发展前景做出了一系列的分析与预测。本期,3D科学谷与谷友共同领略SmarTech的观点。

![]() 行业应用

行业应用

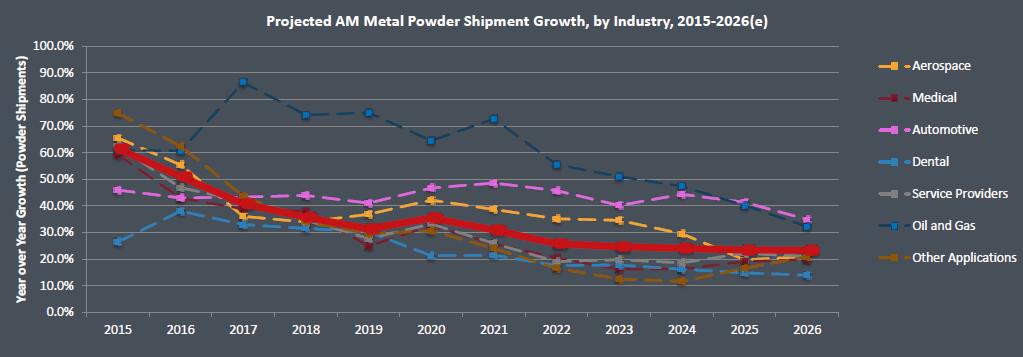

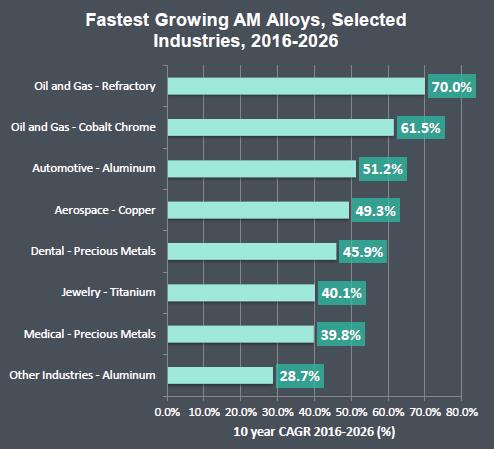

金属3D打印的应用在航空航天与医疗行业的应用前景已经比较明确,而SmarTech还预测了另外三个将保持高速增长速度的应用行业,包括汽车、牙科、石油天然气行业。其中,SmarTech预测石油天然气行业对金属3D打印技术的引入在2017年达到80%以上的增长速度,这一速度在2018年及随后虽然略有降低,但在2025年以前这一增长速度都维持在40%以上的水平。3D科学谷推测SmarTech之所以有这样的预测,这与石油天然气开采设备的小批量与复杂性紧密相连。

图片:SmarTech关于金属3D打印的主要应用领域增速预测

航空航天行业对金属3D打印技术的引入在2024年以前都将保持在30%以上的年增长水平。这一点,3D科学谷认为是毋庸置疑的,2017年GE获得批准的专利中,公开了用于制造涡轮机部件上的应变传感器的方法。紧接着,GE于1月24日又获批专利,内容包括燃料喷射器主体和冷却系统的制造技术。如果说3D打印在航空领域越来越彰显重要性,那么在航天领域,3D打印技术已然成为“顶梁柱”。NASA认为3D打印在制造液态氢火箭发动机方面颇具潜力,NASA的AMDE-Additive Manufacturing Demonstrator Engine增材制造验证机项目在3年内,团队通过增材制造出100多个零件,并设计了一个可以通过3D打印来完成的发动机原型。而通过3D打印,零件的数量可以减少80%,并且仅仅需要30处焊接。SpaceX、Blue Origin、马歇尔太空飞行中心,Aerojet Rocketdyne,以及Rocket Lab在2016年再一次证明,3D打印不仅将提升火箭发射设备的性能,更能降低火箭发射的成本。

医疗领域,SmarTech预测在2018年前金属3D打印的应用增长都保持在30%以上的高速增长水平,在2019年及2021年以后将进入20%左右的中速增长水平。我们看到在2015年-2016年期间,全球几大著名骨科医疗器械制造商 Zimmer、Smith&Nephew、Stryker、强生陆续推出了3D打印产品,这些产品经过多年的研发与验证,获得了FDA的批准,并正式进入到医疗市场。

齿科方面,国内北京大学口腔医院、成都登特牙科技术都在进行积极的应用。其中成都登特牙科技术将金属3D打印技术用于制固定烤瓷冠桥、金属冠桥的成型和桩核,并成功用于活动支架的成型。根据SmarTech的预测,这一行业对金属3D打印技术的引入增速虽不如其他几个行业火爆,但在2026年以前都将维持在10%以上的年增长水平。

汽车行业对金属3D打印技术的引入将保持高速增长,根据SmarTech的预测,这一增长率在2026年以前将保持在30%以上的水平。在2021年则达到50%的爆发式增长速度。

![]() 销量情况

销量情况

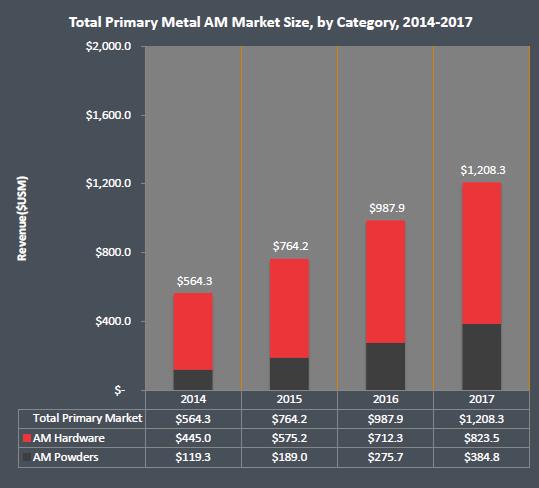

根据SmarTech的报告,金属设备的销售金额在2014年为4.45亿美金,金属粉末的销售金额为1.2亿美金;2015年金属设备的销售金额为5.75亿美金,金属粉末的销售金额为1.9亿美金;2016年金属设备的销售金额为7.6亿美金,金属粉末的销售金额为2.75亿美金;2017年金属设备的销售金额预测达到8.2亿美金,金属粉末的销售金额为3.8亿美金。

图片:SmarTech关于金属3D打印设备及粉末销量报告及预测

不同的研究机构数据或有出入,市场研究公司IDTechEx公布2016年3D打印金属粉末市场达到了2.5亿美金,高于预测。而3D打印金属粉末市场将保持高增长的态势,IDTechEx预测到2025年达到50亿美金的市场规模,年复合增长率39.5%。

根据Wholers与VDW报告,金属增材制造市场份额大约只占所有增材制造的10%左右,然而这一比例有望在2023年达到51%左右。

![]() 新技术

新技术

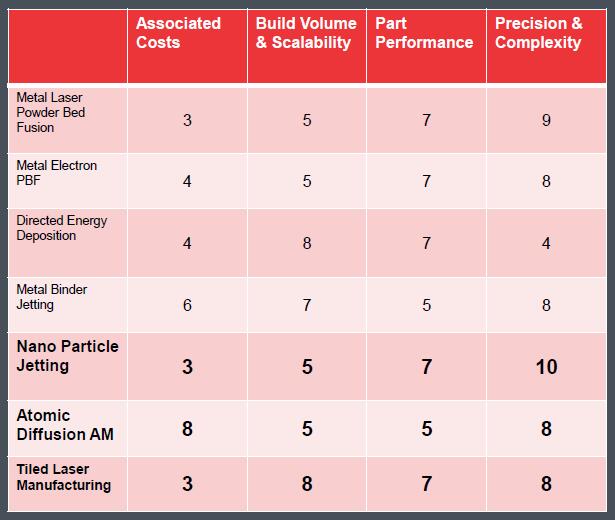

SmarTech 指出不同的金属3D打印技术存在着一定层面的竞争或互补关系。新的金属3D打印技术包括Nano Particle Jetting(纳米颗粒喷射),原子扩散增材制造(Atomic Diffusion Additive Manufacturing),平铺激光熔融工艺( Tiles Laser Melting)。竞争的主旋律围绕着在提供高度的精度以及零件复杂性的同时,满足更高的效率和更低的成本。

图片:SmarTech关于金属3D打印技术特点分析

Nano Particle Jetting(纳米颗粒喷射):代表企业Xjet

每秒钟喷射出上千滴“油墨”,听起来有点像大幅面数码打印 以及纺织品的打印,Xjet的特别之处在于其喷射头多次经过相同区域,每次具有小的偏移,使得每个喷嘴在若干略微不同的位置喷射。

Xjet的碳化钨/钴油墨组合物中包括作为载体起作用的液体媒介物,作为亚微米颗粒、纳米粒子的碳化钨(WC)和钴(Co)。钴也可以在油墨中以前驱体(precursors)的形式存在,例如可溶解的有机钴化合物、盐或络合物。

这种油墨在完成Xjet的3D打印之后,生坯被送去经受烧结过程,在真空和低温度(几百摄氏度)下加热,其中有机材料被除去(脱结合阶段),随后是在接近于Co的熔点的温度进行的液相烧结。在烧结之后,可达到切割刀具所需要的机械强度和硬度。

Xjet关键词包括:纳米金属射流技术、金属混合油墨、新型喷墨装置和喷射方法(高温处理)、出色的分辨率、高于SLS激光烧结5倍的速度。

原子扩散增材制造(Atomic Diffusion Additive Manufacturing):代表企业Markforged

Metal X使用的是一种被称为原子扩散增材制造(Atomic Diffusion Additive Manufacturing,ADAM)的突破性技术。该技术适用于从钛到铝的材料,会逐层打印出部件,但与FDM不同的是,它使用的是一种被塑料粘合剂包裹的金属粉末,打印完成后粘合剂会被去除。随后,3D打印件会被烧结成工程金属。有趣的是,ADAM技术会一次性烧结好整个部件,并允许金属晶体穿过粘结层,从而实现强度的最大化。最终您得到的是一个完整构造的致密金属部件,可用于工业、汽车、医疗和航空航天领域。

平铺激光熔融工艺( Tiles Laser Melting):代表企业Adira

欧洲钣金加工设备企业Adira的新型复合机床同时将粉末床熔融(PBF)和直接能量沉积(DED)这两种激光增材制造技术以及激光切割技术结合在了一起,Adira复合机床中集成的新技术称为平铺激光熔融工艺( Tiles Laser Melting),该工艺将现有的工作区按照顺序分为几个小片段,最终制造出大于制造腔室的单个大型零部件或若干个小型零部件。通过将激光扫描器运动与离焦能力相结合,可为零部件的细节和高度复杂的轮廓形状建立不同扫描策略,以提高生产率和处理速度。

Adira复合机床采用了模块化给料系统,这种独立的双料斗给料系统,可提供2种不同的加工材料,由用户来选择最终所需要的材料。在进行给料设备的清洁和准备的同时机床仍可以进行加工,这一工作原理将最小化设备的停机等待的时间。

![]() 新的竞争格局

新的竞争格局

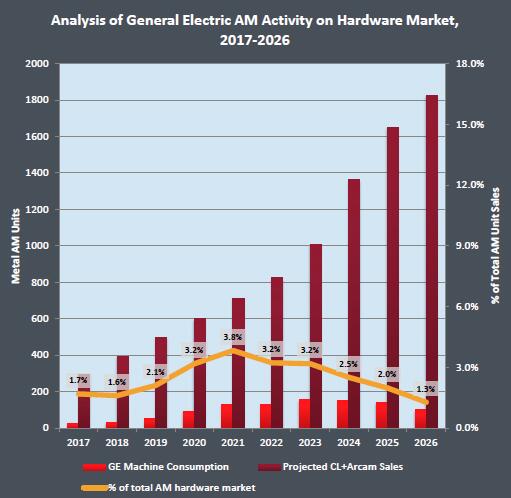

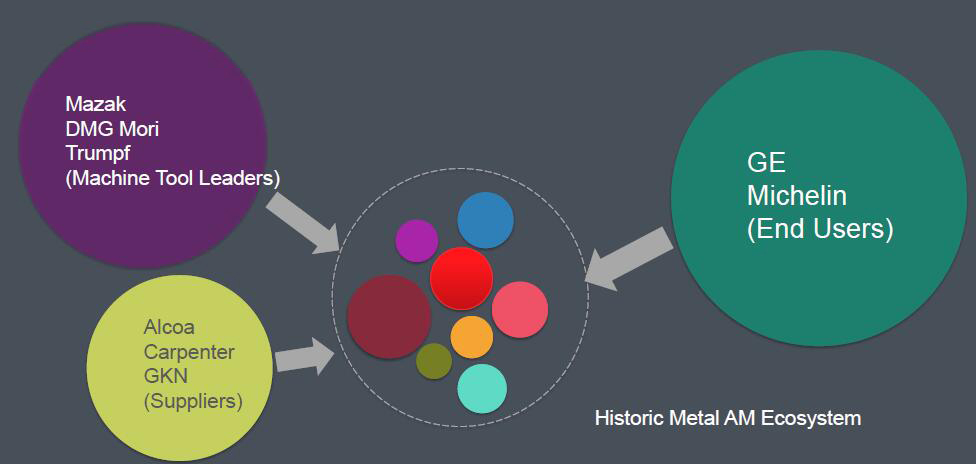

GE本身是3D打印的下游应用企业,而收购了Arcam,Concept Laser以后,GE成为其上游3D打印设备厂商中的一员。并提出将在2到3年内提高3D打印的速度,在更长远的时间内,GE希望达到现在速度的100倍。通过GE下游业务部门的应用发展需求,不断反哺GE上游设备的研发,无论是资金方面还是know-how方面,其收购的设备品牌都获取了其他企业难以获得的优势。

图片:SmarTech关于GE的Concept Laser与Arcam设备销售情况预测

浅红色代表GE内部消耗的金属3D打印设备销量预测

深红色代表GE对外销售的金属3D打印设备销量预测

预测到2026年GE将占据金属打印设备市场16%以上的市场份额

而美铝也宣布将3D打印业务从粉末到打印服务单独成立一家公司Arconic,Arconic公司可以为用户提供从航空技术到金属粉末生产乃至产品认证的专业服务。依靠美铝公司的技术实力,Arconic在传统金属制造技术和3D打印领域都将成为独具实力的强势品牌。

另外一家公司,GKN围绕着强大的航空航天业务与动力车辆业务版图,GKN打造了三个增材制造卓越中心:GKN美国辛辛那提增材制造卓越中心,GKN 瑞典Trollhätten增材制造卓越中心,GKN英国Filton增材制造卓越中心。

控股Realizer的同时,DMG MORI也宣布开设新的开源创新数字化软件:ISTOS( Innovative Software Technologies for Open Solutions)。目前,DMG MORI拥有ISTOS85%的股份。ISTOS的研发中心位于德国杜塞尔多夫,主要负责开发DMG MORI和其他合作伙伴的数字化生产项目。ISTOS将为连接DMG MORI的网络设备和集成的数字工厂之间起到纽带作用。

图片:SmarTech认为颇具历史价值的金属3D打印新生态系统

![]() 金属粉末

金属粉末

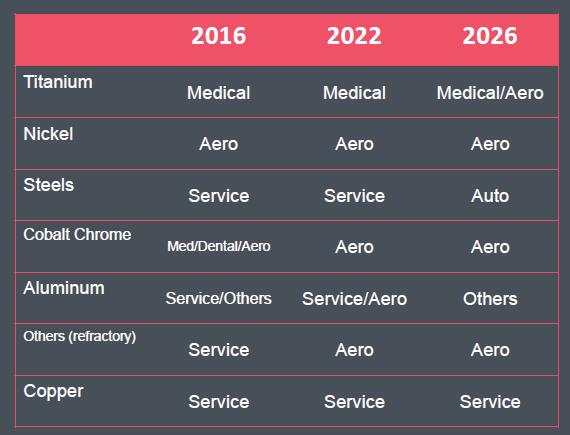

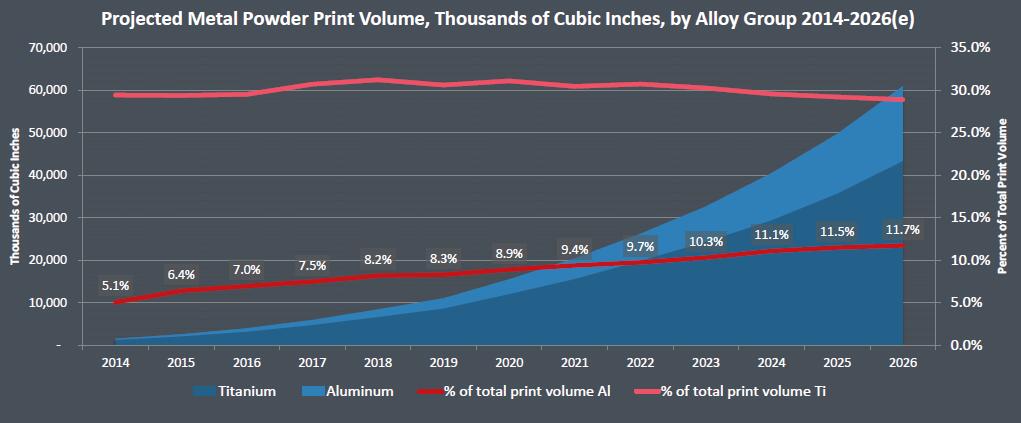

金属粉末的一大市场应用领域是航空航天,尤其是镍基高温合金,钴铬合金,钛合金。合金粉末最常用的是钛合金Ti6Al4V或者叫Ti64,SmarTech预测钛金属的消耗量(按体积计算)占所有金属粉末消耗量的30%左右。

钛合金令人难以置信的多才多艺,通常用于许多行业,由于其高强度,可比钢,但几乎是钢一半的重量,所以用途广泛,成为最流行的合金之一。这种合金实际上主要有两个档次,更常见的是Grade 5级,和超低间隙Grade 23级。后者有更严格的控制氧和氮含量的要求。

图片:SmarTech关于金属粉末在不同的行业应用变化描述

图片:SmarTech列出的高速年复合增长率的金属粉末与其对应的行业应用

图片:SmarTech关于钛合金与铝合金的消耗量与增长率

“多才多艺”的合金是钴铬钼合金,简单称为钴铬,在牙科部门最为普遍。这是ISO 5832合金的衍生物,或ASTM F75,历史渊源为钨铬钴合金?合金,它最初是作为整形外科植入物用铸造合金。但是用于牙科的合金不同于用于植入物的钴铬合金,因为它含镍(Ni)的自由基,并有更多的钨(W)的成分。牙科合金具有很好的强度(>1300MPa,消除应力后),并且具备很好的生物相容性,与陶瓷涂层不易的分离。3D金属打印可以将这种材料制成牙桥、牙冠等产品,与传统制造技术相比具有缩短制造流程、提高精度、降低成本的优势。不过,SmarTech预测钴铬的应用领域将由以医疗和牙科应用为主转为以航空航天行业为主。

铜是一种导热性和反射性极佳的材料,这一属性也使选择性激光熔化 3D打印铜合金粉末充满了挑战。铜金属在激光熔化的过程吸收率低,激光难以持续熔化铜金属粉末,从而导致成形效率低,冶金质量难以控制。SmarTech预测在10年内,铜在航空航天领域的应用将保持49.35的年复合增长率。

铝合金占所有金属粉末的消耗量(按体积计算)从2014年的5.1%逐渐提高到2026年的11.7%左右,铝合金在汽车行业的10年复合增长率在51.2%。铝硅AlSi12-铝硅12是一种具有良好的热性能的轻质增材制造金属粉末。典型的应用是薄壁零件如换热器,或其他汽车,航空航天和航空工业级的原型及生产零部件。而AlSi10Mg-硅/镁组合带来显著的强度和硬度的增加。这种铝合金适用于薄壁,复杂的几何形状的零件,是需要良好的热性能和低重量场合中理想的应用材料。零件组织致密,有铸造或锻造零件的相似性。

文件下载,请加入3D科学谷QQ群:529965687

查找往期文章,请登陆www.51shape.com,在首页搜索关键词

网站投稿请发送至editor@51shape.com

欢迎转载,如需加入白名单请将微信公众号回复至3D科学谷微信公众号