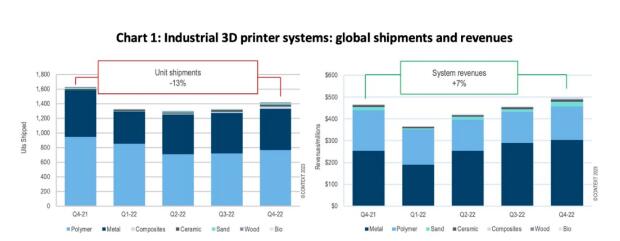

根据 3D科学谷全球市场研究战略合作伙伴CONTEXT 的最新全球市场情报,2022 年第四季度,全球3D打印机出货量延续了2022年早些时候确立的趋势,出货量持平或下降。

全球工业级3D打印设备发货台数及销售收入

全球工业级3D打印设备发货台数及销售收入

© CONTEXT

根据CONTEXT 全球分析主管Chris Connery,虽然工业3D打印机出货量下降,但由于高端市场转向更大、更高效和价格更高的工业金属3D打印设备,总的3D打印设备销售收入再次上升。

由于终端市场买家仍面临全球通胀和对区域经济衰退的担忧,全球 3D 打印机供应商已开始将他们的重点从市场扩张转移到对盈利能力的关注上,并将他们对 2023 年的预期重新设定为个位数的销售台数增长。

![]() 工业级

工业级

在关键的工业3D打印设备中(占 2022 年第四季度全球3D打印设备收入的 57%),出货量同比下降13%,工业聚合物3D打印设备出货量同比下降 19%,而金属3D打印设备出货量下降 11%。但由于平均价格上涨 23%,总销售收入增长7%。

虽然这在一定程度上是由于通货膨胀,但市场需求上升为对大型金属粉末床熔融3D打印系统的需求,这些设备普遍比较昂贵,对总销售金额的上升起到了一定作用。

工业金属3D打印设备出货量此前连续八个季度增长,受粉末床熔融3D打印系统带动,数据显示西方和中国公司的销售台数都在下降,金属粉末床熔融3D打印机的出货量下降了5%。

尽管如此,来自 Velo3D 和 SLM Solutions(被尼康收购)等供应商的多激光、高通量构建3D打印系统的出货量持续增长,导致金属粉末床熔融3D打印机的总收入增长了 26%。

尽管第四季度出现下降,从全年来看,工业聚合物3D打印机出货量同比下降 10%,而金属3D打印机出货量增长 5%。在金属类别中,占所有工业金属3D打印系统 75%份额的粉末床熔融3D打印机需求旺盛,导致全年出货量增长 12%。

虽然聚合物和金属3D打印机在工业类别中占据主导地位,分别占市场的 57% 和 39%,但今年出货量增长显著的两个新兴材料类别是陶瓷和复合材料。虽然这两个类别的份额均未超过 2%,但由于 3DCeram、Carima、Lithoz、Nano Dimension(收购 Admatec 后)、Xjet 等供应商的实力,陶瓷3D打印机的出货量增长了 34%,此外,复合材料方面的Markforged 的FX20出货量增加。

![]() 设计级

设计级

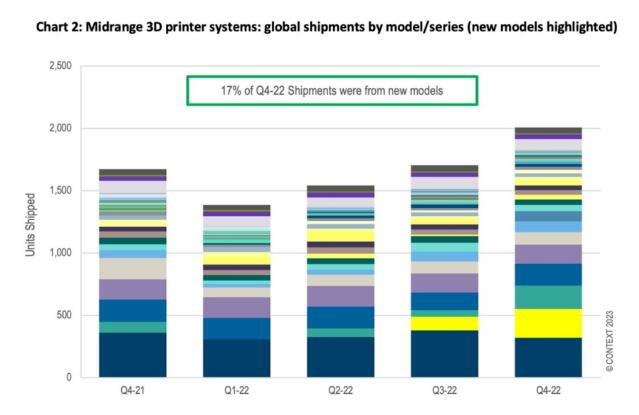

设计级3D打印机成为 2022 年第四季度市场的一个亮点,这些机器在全球的出货量比2021年第四季度增加了 20%。

Stratasys 仍然遥遥领先于竞争对手,出货量占该价位所有打印机的 28%,但 Formlabs 凭借其增强型 Fuse SLS 聚合物粉末床设备在同类产品中脱颖而出,跃居第二。

其他帮助该类别增长的新系统包括 Stratasys 的 Origin 平台和 联泰科技-UnionTech 对其DLP高精度3D打印的扩展,根据3D科学谷,联泰科技推出S系列全新一代超高效3D打印机S300+。S300+是在S300基础上更新迭代的一款DLP高精度齿科专用打印机,全球1000家齿科机构正在使用这款设备。

其他来自 Sinterit、Roboze、Xact Metal 和 Desktop Metal 的 Desktop Health 系列的产品,一次又一次地推动了设计级3D 打印机市场的增长。

![]() 专业级

专业级

专业级3D打印设备的价格范围为2,500 至 20,000 美元之间。在2022年第四季度,这些产品的出货量连续第三个季度下降,同比下降 12%,收入或多或少持平,主要是由于通货膨胀。

UltiMaker 是同类市场份额的领导者,该价位产品的总出货量同比下降 26%。在排名前 5 的供应商中,复志-Raise3D 在第四季度表现最好,3D打印机出货量同比增长 32%。根据复志-Raise3D, 其Pro2系列3D打印机自推出以来,屡获殊荣:曾获得美国Make杂志授予的Best Large Format(最佳大尺寸)奖项,德国All3DP颁发的Best Large Format 3D Printer(最佳大尺寸3D打印机)奖项等。作为专业级3D打印机,Pro2系列在定制化小批量生产方面表现稳定良好,兼容多种耗材,是建立3D打印工厂,柔性制造的最佳选择之一。

基于 LCD 的光固化3D打印技术(例如 Nexa3D 的 LSPc 技术)是全年的赢家,2022 年的出货量比 2021 年增长了 7%。

![]() 个人级和DIY

个人级和DIY

2022 年第四季度个人级3D打印机出货量同比下降 2%,而收入增长16%。DIY套件在2022年第四季度的出货量增长了 15%,Creality 仍然是该低端市场份额的主要领导者。

虽然美国(个人级和DIY产品的最大终端市场,北美占整个个人级和DIY类别出货量的 40%)在第四季度的整体消费者支出相当疲软,许多销售小型、便宜的3D打印机的供应商发现越来越难以赚钱。

在此期间,一些知名度较高的公司开始退出市场,包括 XYZprinting,该公司将部分 SLS 业务线剥离给 Nexa3D,并宣布全面退出3D打印机市场。

其他更多区域性品牌,包括韩国的 Sindoh 和美国的 Dremel(以前由博世提供)缩减规模、出售或以其他方式分散对个人技3D打印的投入。

虽然 2023 年将充满挑战,但仍有延续长期增长的势头:许多行业的制造商仍然认为 3D 打印是一种可行的本地化生产方式,以缓解未来的供应链问题。因此,CONTEXT预计未来五年工业3D打印机收入的年复合增长率为 28%。

个人级:2,500美金或以下; 专业级:2,500-20,000美金; 设计级:20,000- 100,000美金; 工业级:100,000美金或以上。

知之既深,行之则远。基于全球范围内精湛的制造业专家智囊网络,3D科学谷为业界提供全球视角的增材与智能制造深度观察。有关增材制造领域的更多分析,请关注3D科学谷发布的白皮书系列。

白皮书下载 l 加入3D科学谷QQ群:106477771

网站投稿 l 发送至2509957133@qq.com

欢迎转载 l 转载请注明来源3D科学谷 l 链接到3D科学谷网站原文。