据全球市场研究机构CONTEXT最新数据显示,受入门级设备需求爆发式增长以及高端工业系统加速部署的双重驱动,2026年第一季度全球3D打印机市场实现强劲增长。

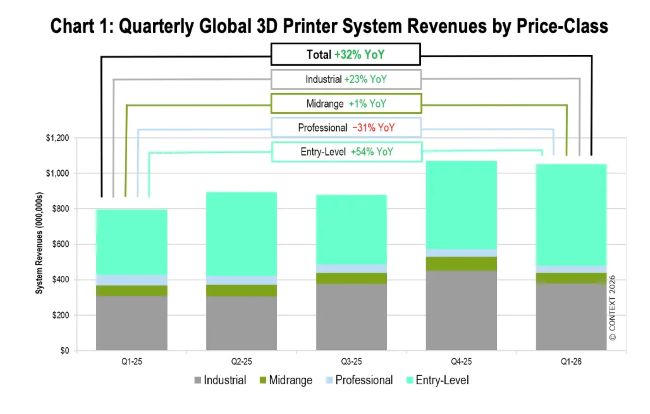

全球3D打印行业整体硬件收入同比增长32%。其中,入门级3D打印设备的出货量增长39%,收入增幅达54%,是整体增长的主要来源。与此同时,工业级3D打印系统收入同比增长23%,出货量增长18%,呈现稳健上行态势。

本期谷研究专栏,将结合CONTEXT的最新报告,透视驱动全球3D打印第一季度出货量、收入双增长的背后驱动力。

图1:按价格区间划分的全球3D打印系统季度收入

©CONTEXT

当前,市场需求呈现分化的格局。

一方面,部分增材制造/3D打印设备制造商,受全球地缘冲突和国防建设的推动,收获了大量订单。

另一方面,也有企业面临多重不确定性带来的压力,包括持续的地缘冲突、通胀预期抬头、高利率对资本支出的抑制,以及欧洲经济低迷等因素。

不过,工业级3D打印机市场在经历连续两年下滑后,已连续三个季度实现正增长,明确表明该技术正持续融入批量生产环节。

![]() 工业级3D打印

工业级3D打印

中国仍是全球最大市场

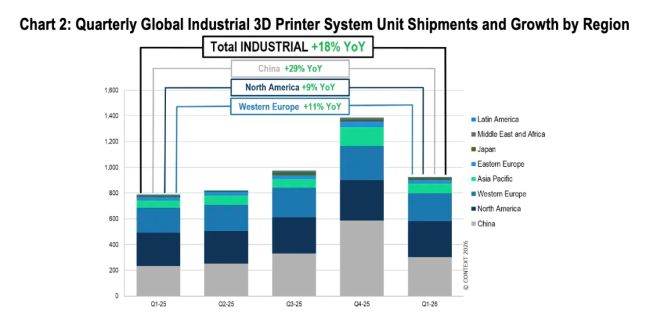

2026年第一季度,工业级(售价10万美元以上)3D打印机的全球出货量同比增长18%。全球出货量排名前十的厂商中,有九家一季度出货量高于去年同期。各主要区域市场均实现增长:中国增长29%,北美增长9%,西欧增长11%。中国仍是全球最大的工业级3D打印机市场,且大部分需求由本土供应商满足。

图2:全球工业级3D打印机季度出货量及分区域增长

©CONTEXT

金属增材制造设备增长情况剖析

首先来看金属增材制造设备的增长情况。

2026年一季度,全球工业级金属3D打印机出货量同比增长10%。

粉末床熔融(LPBF)增材制造技术仍占据主导地位,占工业级金属设备市场总量的81%,其出货量同比增长24%。

欧洲头部企业EOS一季度表现突出,金属设备出货量较去年同期翻倍以上,并同期宣布获得其历史上最大单笔合同,来自一家国防无人机客户。

Frenzy™8 3D打印发动机

©Beehive

3D科学谷曾对这一最大单笔合同背后的推动力进行了透视。Beehive公司,向EOS采购了30台M4 ONYX金属3D打印机,总价值5000万美元。这笔订单将使Beehive的EOS设备总数达到50台,为其Frenzy系列3D打印小型涡喷发动机的规模化生产铺平道路。Beehive公司此前获得的美国空军的2970万美元合同。该合同用于完成其Frenzy 8发动机的飞行器集成、飞行测试和鉴定工作,同时推进Frenzy 6发动机的早期开发。这两款发动机均属于小型轴流式涡喷发动机,是Beehive公司专为无人航空防御应用开发的推进系统产品家族成员。两款发动机设计上均为充分利用增材制造自由度、专为3D打印生产而优化的喷气发动机。

据行业反馈,目前西方市场金属PBF设备需求已出现供不应求的迹象,2026年全年可能呈现产能受限态势——设备厂商正在加紧追赶生产进度。

在中国,华曙高科、易加三维、铂力特等厂商出货量均实现强劲同比增长。

其中,铂力特和易加三维明确表示受3C行业(计算机、通信、消费电子)需求强力拉动。该需求自2025年第四季度延续至2026年第一季度,据称主要用于钛合金手机零部件的规模化生产,具体包括折叠屏手机铰链和钛合金手机中框等。此类需求在一定程度上拉低了中国市场金属PBF设备的平均售价,但与此同时,其他厂商在大尺寸、多激光高端设备销售方面持续取得进展。

©铂力特

根据3D科学谷的市场观察,在3C领域,铂力特通过金属3D打印赋能OPPO Find N5实现极致轻薄设计,助力其旗舰新品发布与关键结构件批产。与EarFit合作打造的入耳式耳机TitanIEM,采用BLT-Ti6Al4V材料并由BLT-A160打印而成,在减重20%的同时,大幅缩短了制造周期和材料损耗。

Nikon SLM Solutions大尺寸多激光NXG系列设备的季度出货量创下新高,同比增幅达42%,使其在该细分市场的收入排名中位居首位。

聚合物增材制造设备增长情况剖析

全球工业级聚合物/塑料3D打印机出货量同比大幅增长31%,主要受Carbon公司出货量激增拉动,其增长动力来自消费端对晶格结构解决方案的持续需求(该公司近期宣布与DDK合作生产自行车坐垫即为佐证)。

除了Carbon公司出货量激增的影响,工业级聚合物设备出货量仍实现14%的健康增长。

聚合物粉末床熔融3D打印设备(例如,选区激光烧结设备)领域同样表现亮眼,全球出货量同比增长30%,主要得益于HP和EOS的强劲表现,两家企业出货量均较去年同期翻倍。

HP MJF 聚合物3D打印技术无人机应用

©HP

无人机生产仍是聚合物3D打印设备需求的重要拉动因素。能够加工高性能聚合物材料的主流材料挤出设备厂商,以及聚合物粉末床熔融设备厂商,均将无人机市场的需求列为本季度出货量增长的重要驱动力。

根据3D科学谷的市场洞察,以民用无人机市场为例,头部品牌占据绝对主导地位,其中大疆在全球消费级无人机市场的占有率超过70%,在中国消费级市场更达到73%,在全球商用无人机市场中中国厂商整体占比超过70%。【1】剩余市场空间中活跃着大量中小制造商,它们活跃于各类细分领域,从事无人机研发、小批量定制生产。塑料3D打印技术的优势在于无需开模即可经济地满足小批量试制或生产需求。无人机中小制造商无需承担注塑模具高昂的前期投入,这为他们创造了生存空间。

此外,本季度聚合物设备领域的全球出货量领先企业之一联泰科技,已正式发布IPO招股说明书,计划于今年晚些时候在香港联交所上市。

![]() 中端与专业级系统

中端与专业级系统

出货量下降,但市场正在重组

中端市场(专业级+中端价位)仍面临挑战,主要因材料挤出技术需求被入门级设备持续分流。不过,随着新品发布和企业并购重组,这一格局正在发生变化。

中端设备(2万至10万美元)

全球出货量同比下降6%。但聚合物粉末床熔融细分领域表现活跃,出货量同比增长48%。

这一新兴的中端价位聚合物PBF生产级设备市场正变得日益拥挤:Formlabs携其最新发布的Fuse X1进入该领域,HP也宣布将推出售价低于6万美元的Jet Fusion 1200。

两者将与Raise3D等现有方案展开竞争——Raise3D本季度持续市场导入,出货量表现强劲。此外,全球范围内还有多家厂商提供同类产品。

专业级设备(2,500至2万美元)

全球出货量同比下滑22%,收入下降31%。该价位区间的新技术,包括复合材料打印和全彩材料喷射技术,有望在未来几个季度推动市场回升。复合材料打印领域预计将因Stratasys从Nano Dimension手中收购Markforged的计划而获得提振。

![]() 入门级系统

入门级系统

占全部3D打印系统总收入的54%

入门级设备(2,500美元及以下)本季度贡献了全部3D打印系统总收入的54%。全球出货量同比增长39%。

中国在消费级3D打印市场的地位,类似于20世纪80年代日本在消费电子领域的角色——无论是人工智能、多色打印等技术层面的创新,还是价格层面的突破,几乎都来自中国企业。

拓竹科技继续在全球市场份额中保持领先。该品类全球出货量排名前四的厂商——拓竹科技、创想三维、Elegoo和纵维立方——合计占本季度全球入门级设备出货量的88%。

本季度同比出货量增幅最大的是闪铸科技,其该价位打印机出货量增幅超过120%。市场需求越来越受到全球各地(从中国到美国)大规模“打印农场”的驱动——这些农场利用中国制造的设备,构建“本地化生产”的新型制造模式。

价格区间划分:入门级<2,500美元;专业级2,501-20,000美元;中端20,001-100,000美元;工业级>100,000美元

【1】参考来源:今日大公

知之既深,行之则远。基于全球范围内精湛的制造业专家智囊网络,3D科学谷为业界提供全球视角的增材与智能制造深度观察。有关增材制造领域的更多分析,请关注3D科学谷发布的白皮书系列。

网站投稿 l 发送至2509957133@qq.com

欢迎转载 l 转载请注明来源3D科学谷 l 链接到3D科学谷网站原文